Effet de levier, effet de massue/boomerang……mais encore ? ? ?

Sommaire.

I) – Principe de l’effet de levier.

+ Le « levier ».

+ Le « bras de levier ».

II) – Oui mais………..attention à « l’effet de massue » encore appelé « effet boomerang ».

III) – Incidence de la fiscalité sur l’effet de levier et/ou sur l’effet de massue = boomerang.

III-1) – Effet de levier.

III-1-1) – Cas d’une entreprise.

III-1-1-1) – Hypothèse d’un résultat d’exploitation excédentaire imposable à l’impôt sur les sociétés (IS).

III-1-1-2) – Hypothèse d’un résultat d’exploitation déficitaire = pas impôt à payer.

III-1-2) – Cas d’un propriétaire bailleur.

III-1-2-1) – Hypothèse d’un revenu imposable.

III-1-2-1-1) – Incidence des prélèvements sociaux de 17,20%.

III-1-2-1-2) – Incidence de l’impôt (IRPP).

III-1-2-2) – Hypothèse d’un résultat déficitaire.

III-2) – Effet de massue/boomerang.

III-2-1) – Cas d’une entreprise.

III-2-1-1) – Hypothèse d’un résultat d’exploitation excédentaire imposable à l’impôt sur les sociétés (IS).

III-2-1-2) – Hypothèse d’un résultat d’exploitation déficitaire = pas d’impôt à payer.

III-2-2) – Cas d’un propriétaire bailleur.

III-2-2-1) – Hypothèse d’un revenu imposable.

III-2-2-1-1) – Incidence des prélèvements sociaux de 17,20%.

III-2-2-1-2) – Incidence de l’impôt (IRPP).

III-2-2-2) – Hypothèse d’un résultat déficitaire.

IV) – « Effet de levier/Effet de Massue = Boomerang » au niveau du patrimoine.

V) – « Effet de levier/Effet de Massue-Boomerang » dans le temps.

VI) – Incidence de l’inflation sur « Effet de levier/Effet de massue-Boomerang ».

VII) – Autres « ingrédients » de « l’effet de levier/massue ».

VII – 1) – Le taux de rémunération de l’épargne.

VII – 2) – L’aspect prévoyance/sécurité lié à l’assurance décès-invalidité.

VIII) Résumé en guise de conclusion.

………………………………………………………………………………………………………

I) – Principe de l’effet de levier.

Supposons qu’un particulier détenteur d’une somme de 100.000 € ait trouvé à placer ce capital au taux de 2%.

À ce stade, raisonnant sur des principes, hors impôts et/ou taxes (***), il est facile d’en déduire que les intérêts annuels perçus seront de :

=> 100.000 € x 2% = 2.000 €.

(***) – L’incidence de la fiscalité sera abordé au paragraphe « III » ci-dessous.

Supposons maintenant que ce même particulier trouve à emprunter la même somme mais en ne payant que 1% d’intérêts annuels (avec remboursement in fine) et la replace – en plus de son capital propre initial – aux mêmes conditions que ci-dessus.

Dès lors ce « spéculateur » dispose d’un total de 200.000 € placés au taux de 2% (toujours supposés sans impôt ni taxe) ce qui lui assure un total annuel d’intérêts de :

=> 200.000 € x 2% = 4.000 €.

Mais parallèlement il devra payer les intérêts du crédit soit :

=> 100.000 € x 1% = 1.000 €.

En définitive il aura donc perçu « un net » de :

=> 4.000 € – 1.000 € = 3.000 €.

Si bien que la nouvelle rentabilité de son capital initial est passe de 2% à :

=> 3.000 €/100.000 € = 0,03 = 3%.

Tel est le principe de « l’effet de levier » qui consiste à emprunter des capitaux à un certain taux et à les rentabiliser à un taux supérieur.

Cet « effet de levier » permet donc, par un endettement à bon escient, d’augmenter la rentabilité des capitaux propres.

Si l’on désigne par :

+ « C » le capital propre de départ.

+ « E » le montant de l’emprunt au taux « T% » ci-dessous.

+ « C+ E » la totalité des capitaux placés au taux « I% » ci-dessous.

+ « I% » le taux d’intérêt perçu en rémunération des capitaux placés « C + E ».

+ « T% » le taux d’intérêt payé sur l’emprunt sollicité « E ».

=> La rentabilité « R » du capital propre initial peut s’écrire :

+ R = [(((C + E) x I%) – (E x T%)) / C].

=> Contrôle avec l’exemple ci-dessus :

+ R = [(((100.000€ + 100.000€) x 2%) – (100.000€ x 1%)) / 100.000€].

=> R = 0,03 = 3%.

Si l’on poursuit le raisonnement mais cette fois-ci avec un emprunt de 200.000 € au lieu de 100.000 € la nouvelle rentabilité des fonds propres initiaux deviendrait :

+ R = [(((100.000€ + 200.000€) x 2%) – (200.000€ x 1%)) / 100.000€].

=> R = 0,04 = 4%.

=> L’on en déduit :

+ Lorsque le montant de l’emprunt est égal au montant des fonds propres, dans les conditions de ce cas d’école, la rentabilité desdits fonds propres passe de 2%, sans emprunt, à 3% avec emprunt.

=> Ce « + 1% » correspond à la différence entre le taux du placement et le taux du prêt.

+ Mais lorsque le montant de l’emprunt est égal au double du montant des fonds propres, dans les conditions de ce cas d’école, la rentabilité desdits fonds propres passe de 2%, sans emprunt, à 4% avec emprunt.

=> Ce « + 2% » correspond au double de la différence entre le taux du placement et le taux du prêt.

Nous pouvons ainsi en conclure que l’effet de levier est le résultat de la combinaison de deux facteurs qui sont :

+ D’une part la différence entre le taux d’intérêt payé (1%) et le taux d’intérêt perçu (2%) soit « le levier ».

Et

+ D’autre part l’incidence multiplicatrice d’un « bras de levier » qui est égal au rapport entre le montant de l’emprunt et celui des capitaux propres initial (= E/C).

En reprenant la formule littérale ci-dessus ces deux termes peuvent d’ailleurs être isolés et mis en évidence :

+ R = [(((C + E) x I%) – (E x T%)) / C].

+ R = ((CI% + EI% – ET%) / C).

+ R = (CI%/C) + ((EI% – ET%)/C).

+ R = I% + ((E/C) x (I% – T%)).

=> Avec :

+ « I% »= Taux de rémunération des capitaux placés.

+ « E/C » = bras de levier = rapport entre montant emprunt et montant capitaux propres initial.

+ « I% – T% » = levier = Différence entre taux intérêt perçu et taux intérêt payé.

Exemple pour contrôle avec :

+ Montant initial capitaux propres = 100.000 €.

+ Montant emprunt = 500.000 €.

+ Taux rémunération capitaux placés = 2%.

+ Taux de l’emprunt = 1%.

+ « I% » = 2%.

+ « T% » = 1%

+ « E/C » = 500.000 €/100.000 € = 5 (= bras de levier).

+ « I% – T% » = 2% – 1% = 1% (= levier).

+ R = 2% + ((500.000 €/100.000 €) x (2% – 1%)).

=> R = 2% + 5%.

=> R = 7%.

=> Avec R = 2% de taux de rémunération initial plus 5 fois (= bras de levier) la différence entre le taux du placement et le taux d’emprunt (= levier).

Constat :

« L’effet de levier » augmente donc la rentabilité des capitaux propres et, ceci, d’autant plus que le « bras de levier » est important.

II) – Oui mais………..attention à « l’effet de massue » encore appelé « effet boomerang ».

S’agissant de raisonner sur des principes, dans les exemples théoriques pris comme cas d’école ci-dessus, il n’y a aucun risque de se tromper puisque tant la rémunération des capitaux prêtés (= 2%) que le taux du crédit obtenu (= 1%) sont certains et fixes.

Mais, dans la réalité, quand par exemple il s’agit d’entreprises qui, par rapport à un besoin d’investissements, se doivent d’optimiser leur stratégie de financement, ce n’est pas aussi simple.

En effet, dans une telle situation, la rentabilité des capitaux investis n’est ni certaine ni constante ; elle résulte de l’activité et, plus précisément, des résultats d’exploitation.

Rien ne garantit donc que le taux « du placement » (= comprendre le taux de rentabilité des capitaux investis) sera plus élevé que le taux des emprunts et, ceci, sur toute sa durée.

De même, si l’on se place dans la situation d’un propriétaire bailleur, il n’est pas plus acquis de façon certaine que les loyers attendus seront effectivement payés.

Parallèlement diverses dépenses impératives et/ou taxes peuvent venir grever les réels revenus locatifs nets.

Pour traduire de façon plus concrète les risques d’une chute de rentabilité évoquée dans les deux cas ci-dessus il suffit de reprendre les trois cas d’école de départ en en modifiant la donnée « Taux rémunération des capitaux investis ‘’I%’’ » :

=> Soit, pour l’exemple, une réduction de 2% à 0,75%.

=> Donc désormais inférieure de 0,25% au taux de l’emprunt qui reste fixe à 1%.

+ R = I% + ((E/C) x (I% – T %)).

=> Premier cas.

+ Montant capitaux propres « C » = 100.000 €.

+ Montant emprunt « E » = 100.000 €.

+ Bras de levier = 100.000/100.000 =1.

R = 0, 75% + ((100.000 €/100.000 €) x (0, 75% – 1%)).

=> R = 0, 50%.

=> L’on constate donc bien que la rentabilité des capitaux investis qui, à l’origine, avec ce même « bras de levier = 1 » était de 3% chute à 0,50%.

=> Avec R = Taux épargne + ((Taux épargne – Taux prêt) x bras de levier).

=> R = 0,75% + ((0,75% – 1%) x 1) = 0,50%.

=> Deuxième cas.

+ Montant capitaux propres « C » = 100.000 €.

+ Montant emprunt « E » = 200.000 €.

+ Bras de levier = 200.000/100.000 =2.

R = 0, 75% + ((200.000 €/100.000 €) x (0, 75% – 1%)).

=> R = 0, 25%.

=> L’on constate donc bien que la rentabilité des capitaux investis qui, à l’origine, avec ce même « bras de levier = 2 » était de 4% chute à 0,25%.

=> Avec R = Taux épargne + ((Taux épargne – Taux prêt) x bras de levier).

=> R = 0,75% + ((0,75% – 1%) x 2) = 0,25%.

=> Troisième cas.

+ Montant capitaux propres « C » = 100.000 €.

+ Montant emprunt « E » = 500.000 €.

+ Bras de levier = 500.000/100.000 =5.

R = 0, 75% + ((500.000 €/100.000 €) x (0, 75% – 1%)).

=> R = – 0, 50%.

=> L’on constate donc bien que la rentabilité des capitaux investis qui, à l’origine, avec ce même « bras de levier = 5 » était de 7% chute à – 0,50%.

=> Avec R = Taux épargne + ((Taux épargne – Taux prêt) x bras de levier).

=> R = 0,75% + ((0,75% – 1%) x 5) = – 0,50%.

Constat :

L’on constate que si le taux de rémunération de l’épargne est inférieur au taux du crédit (= « levier négatif » = « Effet massue/boomerang ») plus le bras de levier est important plus la rentabilité des capitaux propres diminue.

III) – Incidence de la fiscalité sur l’effet de levier et/ou sur l’effet de massue = boomerang.

III-1) – Effet de levier.

III-1-1) – Cas d’une entreprise.

III-1-1-1) – Hypothèse d’un résultat d’exploitation excédentaire imposable à l’impôt sur les sociétés (IS) au taux de 28%.

Si un impôt de 28% est payé cela signifie que le placement au taux de 2% ne rapporte en net que (2% x (100% – 28%)) = 1,44%.

De même, de façon inversée, le taux du prêt supposé de 1%, du fait que, pour le calcul de l’IS, les frais financiers qui en résultent viendront en déduction du résultat, ne sera plus en réalité que : (1% x (100% – 28%)) = 0,72%.

Si l’on reprend l’équation réduite de départ :

+ R = I% + ((E/C) x (I% – T%)).

=> En intégrant l’IS elle devient :

+ R = (I% x 72%) + ((E/C) x (I% – T %) x 72%).

+ R = (I% + ((E/C) x (I% – T %))) x 72%.

=> Premier cas.

Pour rappel, dans le premier exemple avec un capital propre de 100.000 € et un emprunt également de 100.000 € (bras de levier = 1) , le tout placé à 2% mais avec un taux du crédit de seulement 1%, avant impôt, le taux de rentabilité des capitaux propres ressortait à 3% avant IS.

Du fait de l’IS à 28%, dans ce même cas de figure, ledit taux de rentabilité devient :

+ R = (2% + ((100.000 €/100.000 €) x (2% – 1 %))) x 72%.

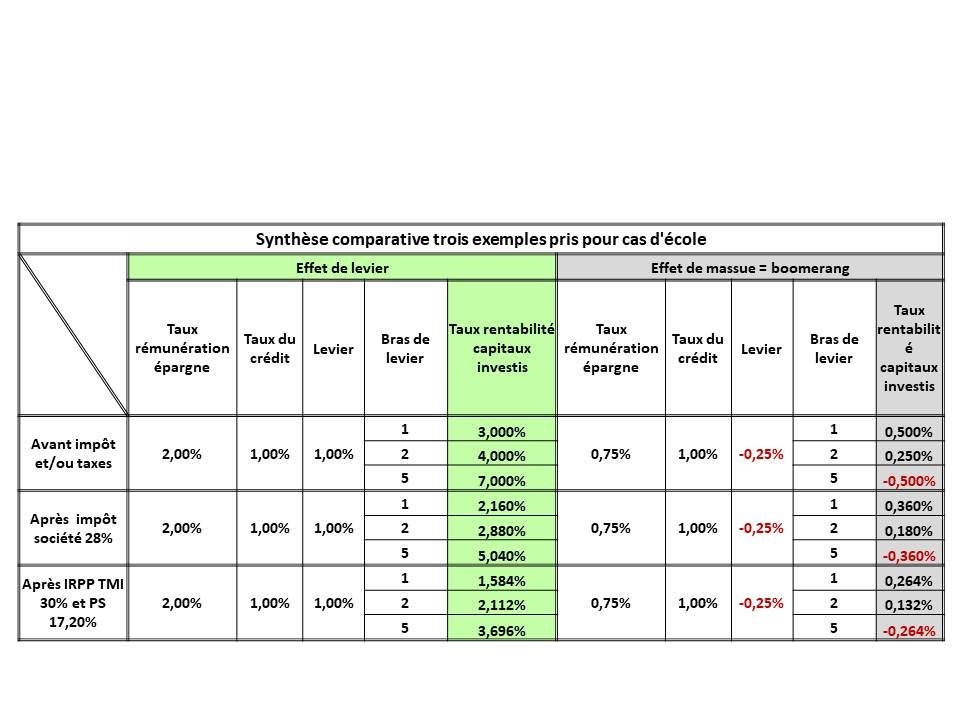

=> R = 2,16%.

=> Soit une incidence à la baisse sur le taux de rentabilité initial de 3% x 72% = 2,16%.

=> Deuxième cas.

+ Bras de levier = 2.

+ Rappel rentabilité initiale avant IS = 4%.

+ R = (2% + ((200.000 €/100.000 €) x (2% – 1 %))) x 72%.

=> R = 2,88%.

=> Soit une incidence à la baisse sur le taux de rentabilité initial de 4% x 72% = 2,88%.

=> Troisième cas.

+ Bras de levier = 5.

+ Rappel rentabilité initiale avant IS = 7%.

+ R = (2% + ((500.000 €/100.000 €) x (2% – 1 %))) x 72%.

=> R = 5,04%.

=> Soit une incidence à la baisse sur le taux de rentabilité initial de 7% x 72% = 5,04%.

=> Avec un bras de levier de « 1 » la baisse de rentabilité des fonds propres est de 3% – 2,16% = 0,84%.

=> Avec un bras de levier de « 2 » la baisse de rentabilité des fonds propres est de 4% – 2,88% = 1,12%.

=> Le supplément de baisse dû à « une unité de bras de levier en plus » est donc de 1,12% – 0,84% = 0,28%.

=> (2% – 1%) x 28% x 1 = 0,28%.

=> Avec un bras de levier de « 5 » la baisse de rentabilité des capitaux propres est de 7% – 5,04% = 1,96%.

=> Le supplément de baisse dû à ces « quatre unités de bras de levier en plus » est donc de 1,96% – 0,84% = 1,12%.

=> (2% – 1%) x 28% x 4 = 1,12%.

Constat :

La réduction du taux de rentabilité des fonds propres du fait de l’IS à 28% s’accentue donc avec l’accroissement du bras de levier.

III-1-1-2) – Hypothèse d’un résultat d’exploitation déficitaire = pas d’impôt sur les sociétés (IS).

Dans cette hypothèse, quels que soient le « levier » (= différence taux épargne – Taux prêt) et le « bras de levier » (rapport montant emprunt/montant capitaux propres), du fait des frais financiers et produits financiers en cause, il y aura forcément une incidence sur le résultat d’exploitation en tant que tel.

Mais puisque, de par les autres données du compte de résultats (= exploitation) les charges l’emporteront sur les produits pour arriver à un résultat déficitaire, l’entreprise ne sera pas imposable à l’IS et cet aspect fiscal n’aura pas d’incidence.

III-1-2) – Cas d’un propriétaire bailleur.

III-1-2-1) – Hypothèse d’un revenu imposable.

Dans ce cas de figure outre les prélèvements sociaux de 17,20% il y a l’impôt sur le revenu (IRPP) calculé avec le taux marginal d’imposition (TMI) à considérer.

Mais, compte tenu des différentes situations possibles :

+ Montant du déficit dû aux intérêts d’emprunt dans le déficit total.

+ Montant du déficit dû aux autres charges dans le déficit total.

+ Option prélèvement forfaitaire (30% location vide – 50% meublé) => pas de déficit foncier.

+ Option « réel » = (TMI x (loyers – charges).

+ Éventuel quotient familial.

+ Éventuellement CSG partiellement déductible si option IRPP.

+ Incidence éventuelle du plafond 10.700 € de déduction sur le revenu global.

+ Possibilité de reports des déficits fonciers sur 10 ans dans le cas général ; 6 ans si les revenus globaux ne permettent pas d’absorber tout le déficit.

+ …………

=> Dans le cadre de cet « effet de levier/massue », Il n’est pas possible de traiter toutes ces situations.

Un exemple simple tentera donc seulement de mettre en évidence les incidences fiscales sur lesdits effets « levier/massue ».

III-1-2-1-1) – Incidence des prélèvements sociaux de 17,20%.

Pour rester dans la logique des exemples ci-dessus et permettre des comparaisons directes, s’agissant de raisonner sur des principes, même si peu plausibles/cohérentes avec des situations réelles, l’on admettra de conserver les données suivantes :

=> Toutes choses étant égales par ailleurs c’est-à-dire qu’un déficit foncier d’une autre provenance ne vienne compenser le gain financier dû à l’effet de levier :

Si l’on reprend l’équation réduite de départ :

+ R = I% + ((E/C) x (I% – T%)).

=> Premier cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =100.000 €.

=> Bras de levier « E/C » = 1.

=> Où, dans les mêmes conditions hors PS le taux réel de rentabilité des fonds propres était de 3% :

=> En intégrant les PS elle devient :

+ R = (I% x (100% – 17, 20%) + ((E/C) x (I% – T %) x (100% – 17, 20%)).

+ R = (2% + ((100.000/100.000) x (2% – 1 %))) x 82, 80%.

=> R = 2,484%.

=> Les prélèvements sociaux, dans ce premier cas de figure, réduisent donc la rentabilité des capitaux propres de 3% à 2,484% soit une réduction de 0,516%

=> 3% x 17,20% = 0,516%

=> Deuxième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =200.000 €.

=> Bras de levier « E/C » = 2.

=> Où, dans les mêmes conditions hors PS le taux réel de rentabilité des fonds propres était de 4% :

=> En intégrant les PS elle devient :

+ R = (I% x (100% – 17, 20%) + ((E/C) x (I% – T %) x (100% – 17, 20%)).

+ R = (2% + ((200.000/100.000) x (2% – 1 %))) x 82, 80%.

=> R = 3,312%.

=> Les prélèvements sociaux, dans ce deuxième cas de figure, réduisent donc la rentabilité des capitaux propres de 4% à 3,312% soit une réduction de 0,688%.

=> 4% x 17,20% = 0,688%.

=> Troisième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =500.000 €.

=> Bras de levier « E/C » = 5.

=> Où, dans les mêmes conditions hors PS le taux réel de rentabilité des fonds propres était de 7% :

=> En intégrant les PS elle devient :

+ R = (I% x (100% – 17, 20%) + ((E/C) x (I% – T %) x (100% – 17, 20%)).

+ R = (2% + ((500.000/100.000) x (2% – 1 %))) x 82, 80%.

=> R = 5,796%.

=> Les prélèvements sociaux, dans ce troisième cas de figure, réduisent donc la rentabilité des capitaux propres de 7% à 5,796% soit une réduction de 1,204%.

=> 7% x 17,20% = 1,204%.

=> Avec un bras de levier de « 1 » (1er cas) les PS réduisent le taux de rentabilité des capitaux propres de 3% – 2,484% = 0,516%.

=> Avec un bras de levier de « 2 » (2è cas) les PS réduisent le taux de rentabilité des capitaux propres de 4% – 3,312% = 0,688%.

=> Le supplément de baisse dû à « une unité de bras de levier en plus » est donc de 0,688% – 0,516% = 0,172%.

=> (2% – 1%) x 17,20% x 1 = 0,172%.

=> Avec un bras de levier de « 5 » (3è cas) les PS réduisent le taux de rentabilité des capitaux propres de 7% – 5,796% = 1,204%.

=> Le supplément de baisse dû à ces « quatre unités de bras de levier en plus » est donc de 1,204% – 0,516% = 0,688%.

=> (2% – 1%) x 17,20% x 4 = 0,688%.

Constat :

La réduction du taux de rentabilité des fonds propres du fait des prélèvements sociaux de 17,20% s’accentue donc avec l’accroissement du bras de levier.

III-1-2-1-2) – Incidence de l’impôt (IRPP).

Ainsi que précisé en introduction du chapitre « III-1-2-1) » ci-dessus, compte tenu de la grande diversité des situations possibles, dans le cadre de cette approche « Effet de Levier/Massue », il ne peut être envisagé d’en traiter la totalité.

Sur un cas d’école simple il sera donc seulement tenté d’en donner un aperçu.

Supposons donc un contribuable avec une seule part fiscale dans la tranche marginale d’imposition (TMI) de 30%.

Toujours en supposant qu’aucun déficit foncier d’une autre provenance ne vienne compenser le gain financier dû à l’effet de levier et en conservant les incidences des prélèvements sociaux ci-dessus calculés, les trois cas d’école traités deviennent :

Si l’on reprend l’équation réduite de départ :

+ R = I% + ((E/C) x (I% – T%)).

=> Premier cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =100.000 €.

=> Bras de levier « E/C » = 1.

=> Où, dans les mêmes conditions hors PS et IRPP le taux réel de rentabilité des fonds propres était de 3% :

=> En intégrant les PS et l’IRPP à 30% elle devient :

+ R = (I% x (100% – 17, 20% – 30%) + ((E/C) x (I% – T %) x (100% – 17, 20% – 30%)).

+ R = (2% + ((100.000/100.000) x (2% – 1 %))) x 52, 80%.

=> R = 1,584%

=> Dans ce premier cas de figure les prélèvements sociaux plus l’IRPP réduisent donc la rentabilité des capitaux propres de 3% à 1,584% soit une réduction de 1,416%.

=> 3% x (30% + 17,20%) = 1,416%.

=> Deuxième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =200.000 €.

=> Bras de levier « E/C » = 2.

=> Où, dans les mêmes conditions hors PS et IRPP le taux réel de rentabilité des fonds propres était de 4% :

=> En intégrant les PS et l’IRPP à 30% elle devient :

+ R = (I% x (100% – 17, 20% – 30%) + ((E/C) x (I% – T %) x (100% – 17, 20% – 30%)).

+ R = (2% + ((200.000/100.000) x (2% – 1 %))) x 52, 80%.

=> R = 2,112%.

=> Dans ce deuxième cas de figure les prélèvements sociaux plus l’IRPP réduisent donc la rentabilité des capitaux propres de 4% à 2,112% soit une réduction de 1,888%

=> 4% x (30% + 17,20%) = 1,888%

=> Troisième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =500.000 €.

=> Bras de levier « E/C » = 5.

=> Où, dans les mêmes conditions hors PS et IRPP le taux réel de rentabilité des fonds propres était de 7% :

=> En intégrant les PS et l’IRPP à 30% elle devient :

+ R = (I% x (100% – 17, 20% – 30%) + ((E/C) x (I% – T %) x (100% – 17, 20% – 30%)).

+ R = (2% + ((500.000/100.000) x (2% – 1 %))) x 52, 80%.

=> R = 3,696%.

=> Dans ce troisième cas de figure les prélèvements sociaux plus l’IRPP réduisent donc la rentabilité des capitaux propres de 7% à 3,696% soit une réduction de 3,304%.

=> 7% x (30% + 17,20%) = 3,304%.

=> Avec un bras de levier de « 1 » (1er cas) les PS plus l’IRPP de 30% réduisent le taux de rentabilité des capitaux propres de 3% – 1,584% = 1,416%.

=> Avec un bras de levier de « 2 » (2è cas) les PS plus l’IRPP de 30% réduisent le taux de rentabilité des capitaux propres de 1,888%.

=> Le supplément de baisse dû à « une unité de bras de levier en plus » est donc de 1,888% – 1,416% = 0,472%.

=> (2% – 1%) x (30 + 17,20%) x 1 = 0,472%.

=> Avec un bras de levier de « 5 » (3è cas) les PS plus l’IRPP de 30% réduisent le taux de rentabilité des capitaux propres de 7% – 3,696% = 3,304%.

=> Le supplément de baisse dû à ces « quatre unités de bras de levier en plus » est donc de 3,304% – 1,416% = 1,888%.

=> (2% – 1%) x (30% + 17,20%) x 4 = 1,888%.

Constat :

La réduction du taux de rentabilité des fonds propres du fait tant des prélèvements sociaux de 17,20% que de l’IRPP de 30% s’accentue donc avec l’accroissement du bras de levier.

III-1-2-2) – Hypothèse d’un résultat déficitaire.

Il va sans dire qu’en l’absence d’excédents fonciers aucun prélèvement social ne viendra diminuer le supplément de rentabilité généré par l’effet de levier.

Concernant l’IRPP, il en serait de même si les revenus fonciers peuvent être intégralement être « absorbés » par le déficit foncier ; donc jusqu’à 10.700 €

Si, après déduction de ce plafond il reste un reliquat, il serait imposable au taux de la tranche marginale d’imposition du contribuable concerné ce qui – dans l’exercice fiscal considéré – aurait donc une incidence en réduction du supplément de rentabilité des fonds propres permis par l’effet de levier.

Mais du fait des possibilités de reports sur les dix années suivantes dans le cas général où les autres revenus sont suffisants pour absorber le déficit foncier permis, ou sur les six années suivantes dans le cas particulier où lesdits « autres revenus » sont insuffisants, l’impact négatif sera atténué voir supprimé lors des exercices fiscaux suivants.

III-2) – Effet de massue/boomerang.

Sans refaire toutes les démonstrations il suffit de reprendre les données du chapitre « II » ci-dessus et – dans chaque situation – d’adapter les calculs aux mêmes trois cas d’école de départ en en modifiant la donnée « Taux rémunération des capitaux investis ‘’I%’’ » :

=> Soit une réduction de 2% à 0,75% .

=> Donc désormais inférieure de 0,25% au taux de l’emprunt qui reste fixe à 1%.

III-2-1) – Cas d’une entreprise.

III-2-1-1) – Hypothèse d’un résultat d’exploitation excédentaire imposable à l’impôt sur les sociétés (IS) au taux de 28%.

Si l’on reprend l’équation réduite de départ :

+ R = I% + ((E/C) x (I% – T%)).

=> En intégrant l’IS elle devient :

+ R = (I% x 72%) + ((E/C) x (I% – T %) x 72%).

+ R = (I% + ((E/C) x (I% – T %))) x 72%.

=> Premier cas.

+ Bras de levier = 100.000 €/100.000 € = 1.

+ R = (0,75% + ((100.000 €/100.000 €) x (0,75% – 1 %))) x 72%.

+ R = 0,36% soit une réduction de 0,50% (hors IS) – 0,36% (après IS) = 0,14%.

+ 0,50% x 28% = 0,14%.

=> Deuxième cas.

+ Bras de levier = 200.000 €/100.000 € = 2.

+ R = (0,75% + ((200.000 €/100.000 €) x (0,75% – 1 %))) x 72%.

+ R = 0,18% soit une réduction de 0,25% (hors IS) – 0,18% (après IS) = 0,07%.

+ 0,25% x 28% = 0,07%.

=> Troisième cas.

+ Bras de levier = 500.000 €/100.000 € = 5.

+ R = (0,75% + ((500.000 €/100.000 €) x (0,75% – 1 %))) x 72%.

+ R = -0,36 % soit une amélioration de -0,50% (hors IS) à -0,36% (après IS) = 0,14%.

+ 0,50% x 28% = 0,14%.

Constat :

Contrairement à ce qui se passe avec l’effet de levier, en cas d’effet de massue/boomerang, la baisse de rentabilité des capitaux propres due à l’IS s’atténue si le « bras de levier » augmente.

Ceci s’explique puisque – toutes choses étant égales par ailleurs – les frais financiers progressent plus que les produits financiers – voire excèdent les produits financiers – ce qui réduit l’impôt dû au titre de l’exercice.

III-2-1-2) – Hypothèse d’un résultat d’exploitation déficitaire = pas d’impôt sur les sociétés (IS).

Si le résultat d’exploitation est déficitaire aucun impôt sur les sociétés ne sera dû.

Dès lors, aucun impact fiscal ne pourra donc avoir une incidence sur un effet de massue/boomerang.

III-2-2) – Cas d’un propriétaire bailleur.

III-2-2-1) – Hypothèse d’un revenu imposable.

III-2-2-1-1) – Incidence des prélèvements sociaux de 17,20%.

Si l’on reprend l’équation réduite de départ :

+ R = I% + ((E/C) x (I% – T%)).

=> Premier cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =100.000 €.

=> Bras de levier « E/C » = 1.

=> Où, dans les mêmes conditions hors PS le taux réel de rentabilité des fonds propres était de 0,50% :

=> En intégrant les PS elle devient :

+ R = (I% x (100% – 17, 20%) + ((E/C) x (I% – T %) x (100% – 17, 20%)).

+ R = (0, 75% + ((100.000/100.000) x (0, 75% – 1 %))) x 82, 80%.

=> R = 0,414%.

=> Les prélèvements sociaux, dans ce premier cas de figure, réduisent donc la rentabilité des capitaux propres de 0,50% à 0,414% soit une réduction de 0,086%.

=> 0,50% x 17,20% = 0,086%.

=> Deuxième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =200.000 €.

=> Bras de levier « E/C » = 2.

=> Où, dans les mêmes conditions hors PS le taux réel de rentabilité des fonds propres était de 0,25% :

=> En intégrant les PS elle devient :

+ R = (I% x (100% – 17, 20%) + ((E/C) x (I% – T %) x (100% – 17, 20%)).

+ R = (0, 75% + ((200.000/100.000) x (0, 75% – 1 %))) x 82, 80%.

=> R = 0,207%.

=> Les prélèvements sociaux, dans ce deuxième cas de figure, réduisent donc la rentabilité des capitaux propres de 0,25% à 0,207% soit une réduction de 0,043%.

=> 0,25% x 17,20% = 0,043%.

=> Troisième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =500.000 €.

=> Bras de levier « E/C » = 5.

=> Où, dans les mêmes conditions hors PS le taux réel de rentabilité des fonds propres était de -0,50% :

=> En intégrant les PS elle devient :

+ R = (I% x (100% – 17, 20%) + ((E/C) x (I% – T %) x (100% – 17, 20%)).

+ R = (0, 75% + ((500.000/100.000) x (0, 75% – 1 %))) x 82, 80%.

=> R = -0,414%.

=> Dans ce troisième cas de figure la réduction du montant des prélèvements sociaux augmente donc la rentabilité des capitaux propres de -0,50% à -0,414% soit une amélioration de 0,086%.

=> 0,50% x 17,20% = 0,086%.

Dans ce dernier cas ceci s’explique par le fait que, toutes choses étant égales par ailleurs, les frais financiers excèdent les produits financiers ce qui réduit donc la base taxable aux prélèvements sociaux.

Constat :

Contrairement à ce qui se passe avec l’effet de levier, en cas d’effet de massue/boomerang, la baisse de rentabilité des capitaux propres due aux prélèvements sociaux de 17,20% s’atténue si le « bras de levier » augmente.

Ceci s’explique puisque – toutes choses étant égales par ailleurs – les frais financiers progressent plus que les produits financiers – voire excèdent les produits financiers – ce qui réduit les PS dus au titre de l’exercice.

III-2-2-1-2) – Incidence de l’impôt (IRPP).

En conservant l’hypothèse initiale d’un contribuable avec une seule part fiscale dans la tranche marginale d’imposition (TMI) de 30% ainsi que les incidences des prélèvements sociaux ci-dessus calculés, les trois cas d’école traités deviennent :

Si l’on reprend l’équation réduite de départ :

+ R = I% + ((E/C) x (I% – T%)).

=> En intégrant les PS et l’IRPP à 30% elle devient :

+ R = (I% x (100% – 17, 20% – 30%) + ((E/C) x (I% – T %) x (100% – 17, 20% – 30%)).

=> Premier cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =100.000 €.

=> Bras de levier « E/C » = 1.

=> Où, dans les mêmes conditions hors PS et IRPP le taux réel de rentabilité des fonds propres était de 0,50% :

+ R = (0,75% + ((100.000/100.000) x (0,75% – 1 %))) x 52, 80%.

=> R = 0,264%.

=> Dans ce premier cas de figure les prélèvements sociaux plus l’IRPP réduisent donc la rentabilité des capitaux propres de 0,50% à 0,264% soit une réduction de 0,236%.

=> 0,50% x (30% + 17,20%) = 0,236%.

=> Deuxième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =200.000 €.

=> Bras de levier « E/C » = 2.

=> Où, dans les mêmes conditions hors PS et IRPP le taux réel de rentabilité des fonds propres était de 0,25% :

+ R = (0,75% + ((200.000/100.000) x (0,75% – 1 %))) x 52, 80%.

=> R = 0,132%.

=> Dans ce deuxième cas de figure les prélèvements sociaux plus l’IRPP réduisent donc la rentabilité des capitaux propres de 0,25% à 0,132% soit une réduction de 0,118%.

=> 0,25% x (30% + 17,20%) = 0,118%.

=> Troisième cas.

+ Capitaux propres « C » = 100.000 €.

+ Emprunt « E » =500.000 €.

=> Bras de levier « E/C » = 5.

=> Où, dans les mêmes conditions hors PS et IRPP le taux réel de rentabilité des fonds propres était de -0,50% :

+ R = (0,75% + ((500.000/100.000) x (0,75% – 1 %))) x 52, 80%.

=> R = -0,264%.

=> Dans ce troisième cas de figure les prélèvements sociaux plus l’IRPP augmentent donc la rentabilité des capitaux propres de -0,50% à -0,264% soit une amélioration de 0,236%.

=> 0,50% x (30% + 17,20%) = 0,236%.

Constat :

Contrairement à ce qui se passe avec l’effet de levier, en cas d’effet de massue/boomerang, la baisse de rentabilité des capitaux propres due aux prélèvements sociaux de 17,20% plus à l’IRPP de 30% s’atténue si le « bras de levier » augmente.

Ceci s’explique puisque – toutes choses étant égales par ailleurs – les frais financiers progressent plus que les produits financiers – voire excèdent les produits financiers – ce qui réduit les PS et l’IRPP dus au titre de l’exercice.

III-2-2-2) – Hypothèse d’un résultat déficitaire.

En cas de résultat déficitaire il n’y aurait ni prélèvement sociaux ni IRPP à payer.

La rentabilité des capitaux propres après « effet de massue/Boomerang » ne serait donc pas impactée par la fiscalité de l’exercice concerné.

IV) – « Effet de levier/Effet de Massue = Boomerang » au niveau du patrimoine.

Dans les développements ci-dessus les incidences d’un « Effet de levier » ou d’un « Effet de Massue = Boomerang » n’ont été envisagées que sur un projet donné.

Mais il va de soi que, qu’il s’agisse d’une entreprise ou d’un propriétaire-bailleur, plusieurs projets peuvent exister parallèlement.

Dès lors les uns avec « Effet de levier » positif sur la rentabilité des capitaux propres peuvent se trouver compensés, voire plus que compensés, par d’autres présentant un « Effet de massue = Boomerang » négatif sur la rentabilité desdits fonds propres ; et inversement.

V) – « Effet de levier/Effet de Massue-Boomerang » dans le temps.

De la même façon, même si l’emprunt nécessairement « injecté » dans le financement du projet est à taux fixe, ainsi que déjà précisé, le taux de rémunération des capitaux investis ne le sera pas puisque dépendant des résultats réels de l’exploitation.

D’autre part, d’autres investissements peuvent nécessiter de nouveaux emprunts dont les taux, plus ou moins élevés, viendront modifier – à la hausse ou à la baisse – le taux moyen des dettes considérées.

Dès lors, dans le temps, une année pourra se solder par un « effet de levier » positif sur le taux de rentabilité des fonds propres cependant que, pour un autre exercice, ce sera un « Effet de Massue = Boomerang » et ainsi de suite au fil du temps.

Et, ainsi que déjà indiqué antérieurement, les éventuels reports de déficits fonciers non absorbés une année donnée pourront, les années suivantes, impacter en réduction les impôts et taxes et donc, le cas échéant, augmenter « l’effet de levier » ou réduire « l’effet massue/boomerang ».

Dans l’hypothèse de crédits obtenus à une époque antérieure où les taux de marché étaient élevés par rapport à ceux actuellement pratiqués, il va sans dire que, sur cet aspect, une renégociation pourrait s’avérer avantageuse ; étant rappelé que sur le plan fiscal les avantages résultant du contrat initial ne peuvent être dépassés.

Enfin un autre élément présente une grande importance pour le résultat réel du taux de rentabilité des fonds propres à savoir la réalisation de plus-values ou de moins-values immobilières lors de la cession des investissements considérés.

VI) – Incidence de l’inflation sur « Effet de levier/Effet de massue-Boomerang ».

L’étalement dans le temps des incidences de « l’effet de levier/massue » amène à s’interroger sur les conséquences de l’érosion monétaire.

Ainsi que déjà indiqué, même si les emprunts sont à taux fixe et donc non impactés par l’inflation, la rémunération des capitaux résulte des résultats réels de l’exploitation.

Si l’on considère une entreprise lesdits résultats proviennent de son activité.

Or, dans un contexte d’augmentation des prix, ladite activité nécessitera en amont du chiffre d’affaires, divers achats de matières premières et autres consommations intermédiaires qui subiront bien les augmentations de prix.

Et, compte tenu de divers facteurs liés à l’entreprise et à son marché – dont la concurrence – il n’est pas du tout certain que, pour maintenir cette activité, ladite entreprise puisse accroître corrélativement ses prix de vente et donc maintenir sa marge.

Dit autrement, dans un contexte inflationniste, le taux de rémunération des capitaux investis n’a aucune certitude de pouvoir être maintenu.

Donc si les circonstances et le marché le permettent, par exemple si la demande des produits commercialisés est peu « élastique » au prix de vente (exemple = besoins de premières nécessités) il est possible que les accroissements de charges liés à l’inflation puissent être répercutés sur les prix de vente auquel cas il ne résulterait pas – ou peu – de conséquences sur « l’effet levier/massue ».

Mais dans le cas contraire les incidences seraient négatives.

Dans le cas d’un propriétaire-bailleur le raisonnement est un peu différent mais un peu seulement.

L’hypothèse d’emprunts à taux fixes étant maintenue l’on peut supposer que les loyers seront – peu ou prou – réévalués par le fait de l’indexation.

À ce stade, des charges d’emprunts fixes d’un côté mais des loyers revus à la hausse de l’autre côté, stricto sensu, l’éventuel « effet de levier » ne peut qu’être amélioré ou « l’effet de massue/boomerang » réduit.

Mais, dans un tel contexte inflationniste, bien d’autres charges (entretien – réparations – copropriété – assurances ….) imposées seront aussi impactées par les augmentations de prix.

Dès lors ce n’est que la balance globale qui pourra permettre un verdict positif ou négatif.

VII) – Autres « ingrédients » de « l’effet de levier/massue ».

VII – 1) – Le taux de rémunération de l’épargne.

Dans les développements précédents l’on s’est arrêté à la comparaison de :

+ « I% » le taux d’intérêt perçu en rémunération des capitaux placés « C + E ».

+ « T% » le taux d’intérêt payé sur l’emprunt sollicité « E ».

=> Une différence positive générant un « effet de levier » et une différence négative « un effet de massue ».

Mais, dans lesdits capitaux investis, une partie (C = 100.000 € dans les trois cas d’école étudiés) provient de capitaux propres prélevés dans une épargne préalable et donc rémunérée à un « taux de rémunération de l’épargne » que l’on désignera par « P% ».

Cette partie des capitaux investis correspond à un apport personnel qui – en fait – équivaut à un prêt que l’emprunteur se consent à lui-même au taux « P% » de son épargne.

Dès lors ce ne sont plus seulement les deux premiers taux qu’il convient de comparer mais ces trois taux les uns par rapport aux autres soit :

+ Taux capitaux investis « I% » par rapport au taux d’intérêt du prêt « T% ».

+ Taux capitaux investis « I% » par rapport au taux de rémunération de l’épargne « P% ».

+ Taux d’intérêt du prêt « T% » par rapport au taux de rémunération de l’épargne « P% ».

=> Et l’on peut en déduire la grille de décision suivante :

+ Si « I% » < « T% » < « P% » = ne pas investir = pas rentable (***).

+ Si « I% » < « P% » < « T% » = ne pas investir = pas rentable (***).

(***) – Sauf à miser sur une importante plus-value de cession.

+ Si « I% » > « T% » > « P% » = Maximiser apport personnel puisque « P% » le moins cher = réduire le « bras de levier ».

+ Si « I% » > « P% » > « T% » = Maximiser le prêt puisque « T% » le moins cher = augmenter le « bras de levier ».

VII – 2) – L’aspect prévoyance/sécurité lié à l’assurance décès-invalidité

Même si l’adhésion à une assurance décès-invalidité par des propriétaires bailleurs n’est pas aussi systématique que dans le cas d’accédants à titre de résidence principale, un certain nombre y souscrivent cependant.

Il se peut aussi qu’une telle assurance soit aussi souscrite par une entreprise à l’occasion de financements sollicités pour un projet d’investissement.

Dans tous les cas, au même titre que les intérêts et autres charges liées à l’emprunt, ces primes viennent en déduction des revenus et participent donc à un éventuel déficit.

Mais par rapport à « l’effet de levier/massue » et plus précisément par rapport au choix plus ou moins important du « bras de levier », outre les aspects « taux » ci-dessus évoqués, l’investisseur/emprunteur peut être amené à s’interroger sur l’importance relative qu’il doit prévoir entre « Capitaux empruntés » et « Apport personnel issu se son épargne préalable ».

=> Premier cas de figure :

=> Pour un besoin donné, montant crédit peu important mais recours à l’épargne très élevé = faible « bras de levier » :

+ Faibles primes payées.

+ Peu de déficit foncier généré.

+ Peu d’impact fiscal en réduction.

+ En cas de sinistre, faible capital pris en charge par l’assureur.

+ Mais l’épargne investie reste indisponible jusqu’à cession des biens financés.

Ensuite restera encore à vérifier si, à cette fin, la vente permet une plus-value suffisante pour reconstituer le capital personnel initialement investi.

Dans la négative l’épargne préalable initiale ne pourra pas être totalement reconstituée.

=> Second cas de figure :

=> Pour un même besoin donné, montant crédit très élevé mais recours à l’épargne restreint au maximum = fort « bras de levier » :

+ Fortes primes payées.

+ Déficit foncier généré plus important.

+ Impact fiscal en réduction significatif.

+ En cas de sinistre, total du capital dû et élevé pris en charge par l’assureur.

+ Et comme le montant de l’épargne investie dans le projet est très faible la très grosse majorité de cette dernière reste donc disponible en épargne dans son patrimoine sans avoir besoin d’attendre la cession des biens pour en retrouver la disponibilité.

Et, ceci, le cas échéant, quelle que soit la plus-value ou moins-value de cession qui ne sera d’ailleurs pas forcément utile puisque le solde du prêt aura été intégralement remboursé par l’assureur.

À noter que lors de la survenue d’un sinistre assuré l’assureur indemnise comme il se doit les ayants droit sans incidence fiscale dans le cas d’emprunteurs particuliers.

En revanche s’il s’agit de sociétés imposables à l’Impôt sur les sociétés ou en BIC (LMNP, LMP) la suppression de la dette au passif du bilan entraînera un bénéfice exceptionnel pouvant être réparti sur cinq exercices.

Il va sans dire que, s’agissant d’assurance, les souscripteurs savent que « l’assurance n’est chère qu’avant l’accident » et choisissent d’en payer les primes « pour le cas où » en espérant bien qu’elle n’aura pas à intervenir……et non pas pour viser un quelconque effet de levier.

Mais si, hélas, un sinistre survient, la prise en charge par l’assureur aura bien un impact financier.

VIII) Résumé en guise de conclusion.

=> Un effet de « levier/massue = boomerang » peut être impacté par :

+ Le choix des ressources de financement :

+-+- Rapport crédit/capitaux propres = apport personnel = « Le bras de levier ».

+-+- Différentiel de taux de ces ressources = « Le levier ».

+ Les incidences fiscales.

+ Les effets de l’inflation.

+ Les plus-values ou moins-values de cessions des biens financés.

+ L’éventuelle prise en charge du solde de la dette par une assurance.

=> Un effet de « levier/massue » se mesure :

+ Par projet.

+ Sur tout le patrimoine.

+ Dans le temps.

« L’effet de levier » augmente la rentabilité des capitaux propres et, ceci, d’autant plus que le « bras de levier » est important.

Si le taux de rémunération de l’épargne est inférieur au taux du crédit (= « levier négatif » = « Effet massue/boomerang ») plus le bras de levier est important plus la rentabilité des capitaux propres diminue.

S’il y a un « effet de levier », la réduction du taux de rentabilité des fonds propres du fait tant des impôts (IS ou IRPP) que des prélèvements sociaux s’accentue avec l’accroissement du bras de levier.

Contrairement à ce qui se passe avec « l’effet de levier », en cas « d’effet de massue/boomerang », la baisse de rentabilité des capitaux propres due tant à l’impôt (IS ou IRPP) qu’aux prélèvements sociaux s’atténue si le « bras de levier » augmente.

En cas de résultat d’exploitation déficitaire l’absence d’impact fiscal (impôt et/ou PS) fait qu’il n’y a pas d’incidence sur l’effet de « levier/massue ».

Cdt